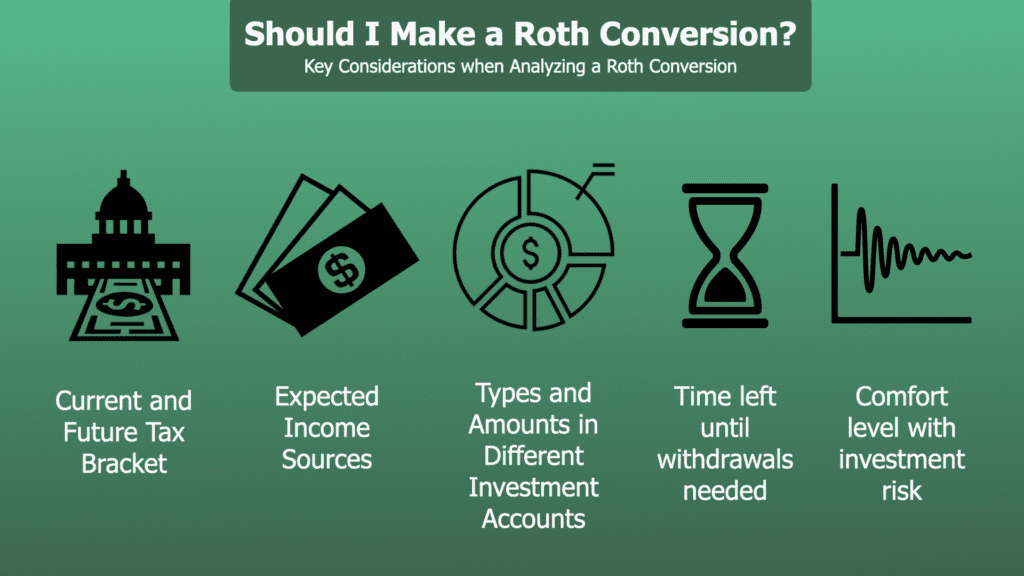

Making contributions to your IRA account has been a staple of your retirement plan for many years. If you’ve accumulated significant portfolio assets, you may want to consider moving some or all of your tax-deferred account(s) into a tax-free Roth IRA. So, how do you know if converting a portion of your traditional IRA into a Roth IRA is the right plan for you? Consider the following before you make this important decision:

RMD Basic Rules and Function

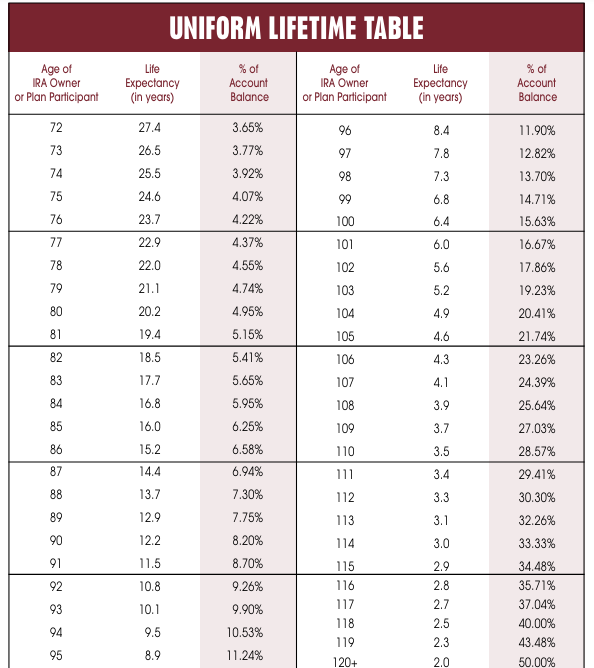

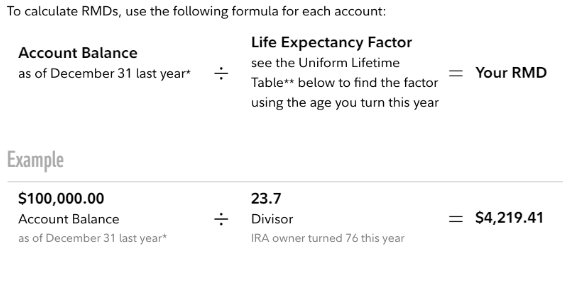

â— Starting at age 73, you must take the minimum distribution (RMD) from

your traditional IRA and possibly your 401k plan as well. Starting in

2033, the RMD age moves to 75.

â— Your annual RMD is created by dividing your previous end of year

account balance by your life expectancy (see table at end of article)“‹1.

â— Withdrawals are treated as ordinary income and fully taxable, which may

push you into a higher tax bracket.

Why Convert Your Traditional IRA into a Roth?

â— Unlike traditional IRA’s, Roth’s are not subject to RMDs

â— Converting all or a portion of your IRA into a Roth reduces your future

tax liability and may significantly reduce your overall taxes owed to the

IRS if tax rates are higher during your retirement.

â— Taxes are owed on the converted amount at your ordinary income tax rate

in the year converted.

Minimizing the Tax Liability

â— Without other liquid assets or a remaining source of income, a

prospective investor may have to sell investments to cover their tax

liability. If the markets are lower in that year, some assets in the portfolio

may have to be sold at a loss.

â— Picking the right time is a crucial step in this process. Your tax rate &

bracket can change along with tax laws. Any income fluctuation may also

complicate the withdrawal process.

*Before making any Roth Conversions, please consult with your financial and tax

advisors*